안녕하세요! 오늘은 가장 공격적이면서도 현실적인 "나스닥100 올인원 전략"을 수치로 풀어보겠습니다. "나스닥으로 모으고, 나스닥 커버드콜로 받는다!"

이 공식 하나면 은퇴 준비는 끝납니다.

1. 인컴기(은퇴 후): 월 300만 원을 위해 필요한 돈

은퇴 시점에 자산을 '국내 상장 미국 나스닥100 커버드콜(연 15% 분배)' 상품으로 전환한다고 가정합니다.

목표 현금흐름 : 월 300만원 (연 3,600만원)

필요 자산 규모 : 약 2억 4,000만 원

계산식 : 240,000,000 × 15% ÷ 12개월 =

3,000,000원

[핵심] 연금계좌(세후 5.5%) 기준으로 계산해도 약 2억 5,400만원이면 충분합니다. 나스닥의 변동성을 견딘 보상은 '낮은 은퇴 문턱'으로 돌아옵니다.

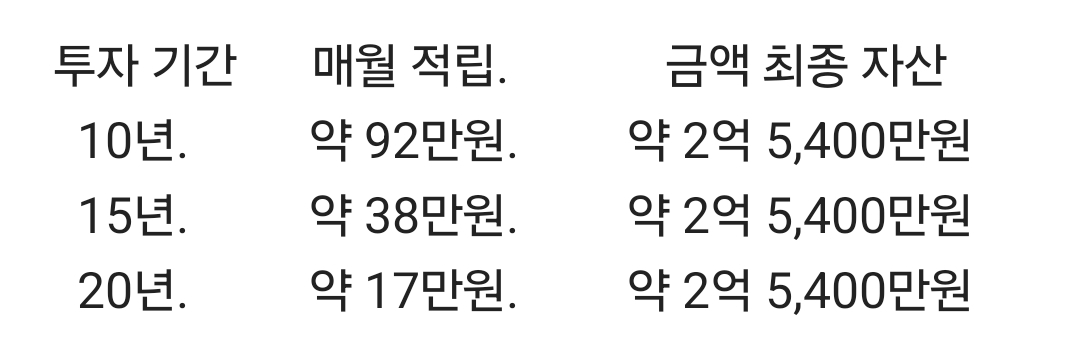

2. 축적기(은퇴 전): 나스닥100의 압도적

수익률(연 15%) 활용

나스닥100 지수의 지난 10년 넘는 장기 평균 수익률인 연 15%를 적용해 보겠습니다.

2억 5,400만원을 모으기 위해 매달 얼마를 적립해야 할까요?

놀라운 포인트

나스닥100의 성장률을 그대로 누린다면, 20년 동안 매달 17만 원(하루 약 5,600원, 커피 한 잔 값)만 꾸준히 모아도 노후에 매달 300만 원을 받는 시스템을 구축할 수 있습니다. 이것이 바로 성장주 복리의 무서움입니다.

3. 실전 나스닥 로드맵: 성장 → 스위칭

성장 엔진 (축적기)

은퇴 전까지는 미국나스닥100(기초지수) ETF에 집중합니다.

추천

국내 상장 '미국나스닥100' (수수료 낮은 상품 선택)

분배 극대화 (은퇴 직전)

목표 금액(약 2.5억)에 도달하면, 자산을 미국나스닥100 타겟커버드콜(연 15% 분배)로 스위칭합니다.

절세의 기술

이 모든 과정은 반드시 연금저축계좌나 IRP에서 진행하세요. 15%라는 높은 수익과 분배금에 대한 세금을 뒤로 미루는 것(과세이연)이 수익률 극대화의 핵심입니다.

4. 시뮬레이션 변수: 나스닥의 변동성

나스닥100은 S&P500보다 수익률이 높지만 변동성 또한 큽니다.

MDD(최대 하락폭) 대비

하락장에서 포기하지 않고 적립을 계속할 수 있는 멘탈이 필수입니다. 하락장은 오히려 '싸게 더 많은 수량'을 모으는 기회입니다.

성장주 섞기

은퇴 후에도 인플레이션을 방어하기 위해 자산의 일부는 커버드콜이 아닌 순수 나스닥100 지수형에 그대로 두는 것이 유리합니다.

맺음말: 나스닥이 그리는 가장 빠른 은퇴 경로

지수(나스닥100)로 자산을 빠르게 불리고, 인컴(커버드콜)으로 안정적으로 수확하는 전략.

연 수익률 15%와 연 분배율 15%가 만나면, 적은 돈으로도 노후를 바꿀 수 있는 기적이 일어납니다.

지금 바로 나스닥100 적립식 투자를 시작하세요.

10년, 20년 뒤 당신의 통장에 매달 300만 원이 찍히는 시작점은 바로 오늘입니다.

공감하시면 ❤️ 를 눌러주세요

함께 읽으면 좋은 글

https://diary63105.tistory.com/m/176

월 300만 원 연금, 지금부터 준비하면 얼마가 필요할까? (시뮬레이션1)

안녕하세요! 지금까지 우리는 전략과 종목, 절세까지 모두 살펴봤습니다. 이제 마지막으로 가장 현실적인 질문에 답해볼 시간입니다. "그래서 내가 얼마를 모아야 월 300만 원을 받을 수 있을까?"

diary63105.tistory.com

아래에 다른 글도 있습니다

티스토리 어플로 보시면 편안합니다.

https://play.google.com/store/apps/details?id=net.daum.android.tistoryapp

티스토리 - Tistory - Google Play 앱

티스토리 모바일 앱 최신 버전을 다운 받으세요. 간편가입으로 블로그 생성, 더 쉬워진 글쓰기, 구글 애드센스 수익까지 안겨드려요.

play.google.com

'경제' 카테고리의 다른 글

| 커버드콜 ETF, 일반계좌 vs 절세계좌 '필승 배치법': 세후 수익률의 한 끗 차이 (0) | 2026.02.02 |

|---|---|

| [은퇴 로드맵] 은퇴 성공을 위한 전략 디테일 (0) | 2026.01.22 |

| 월 300만 원 연금, 지금부터 준비하면 얼마가 필요할까? (시뮬레이션1) (0) | 2026.01.19 |

| 하락장도 두렵지 않은 은퇴 투자자의 '강철 멘탈' 관리법 (0) | 2026.01.19 |

| [실전 편] 은퇴 자산 전환, "언제, 얼마나" 옮겨야 할까? (0) | 2026.01.19 |