월 300만 원 연금, 지금부터 준비하면 얼마가 필요할까? (시뮬레이션1)

안녕하세요! 지금까지 우리는 전략과 종목, 절세까지 모두 살펴봤습니다. 이제 마지막으로 가장 현실적인 질문에 답해볼 시간입니다. "그래서 내가 얼마를 모아야 월 300만 원을 받을 수 있을까?"

오늘은 실제 수치를 바탕으로 은퇴 자산의 '목표 지점'을 그려보겠습니다.

1. 목표: 은퇴 후 월 300만 원 현금흐름 만들기

커버드콜 ETF(JEPI, JEPQ 등)의 평균 연 배당 수익률을 평균 8%로 가정해 보겠습니다. (세전 기준)

필요 자산 규모

약 4억 5,000만 원

계산식

450,000,000 × 8% ÷ 12개월 = 3,000,000원

만약 세후(연금계좌 5.5% 가정)로 계산한다면 약 4억 8,000만 원 정도가 필요합니다.

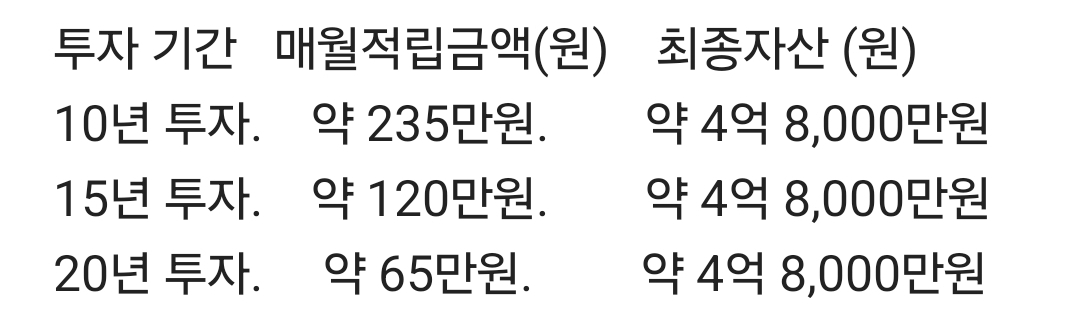

2. 은퇴 전: 4억 8,000만 원을 만드는 복리 마법

그럼 은퇴 전 '축적기'에 매달 얼마씩 투자해야 이 돈을 모을 수 있을까요? 미국 시장(S&P500)의 연평균 수익률을 10%로 가정해 보겠습니다.

핵심 포인트

투자를 10년 빨리 시작하면 매달 넣어야 할 돈이 4분의 1 수준으로 줄어듭니다. 이것이 바로 우리가 하루라도 빨리 '성장지수형' 투자를 시작해야 하는 이유입니다.

3. 실전 적용: 나만의 로드맵 그리기

현재 자산 점검: 지금 당장 투자할 수 있는 시드머니가 얼마인지 확인합니다.

적정 투자금 설정

위 표를 참고하여 내가 매달 적립할 수 있는 금액을 정합니다.

성장 엔진 가동

은퇴 전까지는 무조건 S&P500이나 나스닥100에 적립합니다. (배당금은 무조건 재투자!)

스위칭(Switching)

목표 금액에 도달하거나 은퇴가 다가오면, 자산을 커버드콜로 옮겨 현금흐름을 창출합니다.

4. 시뮬레이션의 변수: 물가 상승률

20년 후의 300만 원은 지금의 300만 원과 가치가 다를 수 있습니다. 따라서 우리는 '성장주 30% 유지' 전략을 통해 자산 자체의 가치도 함께 키워야 한다는 점을 잊지 마세요.

맺음말: 숫자는 거짓말을 하지 않습니다

막연한 노후 공포는 구체적인 '숫자'를 마주할 때 사라집니다.

오늘 여러분의 목표 금액을 종이에 적어보세요.

4억이든 10억이든, 성장 → 전환 → 인컴의 공식을 따른다면 충분히 도달 가능한 목표입니다.

공감하시면 ❤️ 를 눌러주세요

함께 읽으면 좋은 글

https://diary63105.tistory.com/m/167

하락장도 두렵지 않은 은퇴 투자자의 '강철 멘탈' 관리법

안녕하세요! 그동안 성장주에서 커버드콜로 이어지는 전략과 절세 노하우까지 살펴봤습니다. 하지만 이론과 실전은 다르죠. 마지막으로 주가 폭락이나 횡보장이 왔을 때 내 소중한 노후 자금을

diary63105.tistory.com

아래에 다른 글도 있습니다